2018旅游经济运行盘点:系列报告之旅游产业

1月8日,中国旅游研究院(文化和旅游部数据中心)发布《2018旅游经济运行盘点系列报告:旅游产业》。报告显示,2018年全年,旅游产业较为景气,文旅融合有力推动产业投资。需要进一步关注市场与产业、宏观与微观,投资与效益的均衡发展。

一、2018年旅游产业运行状况

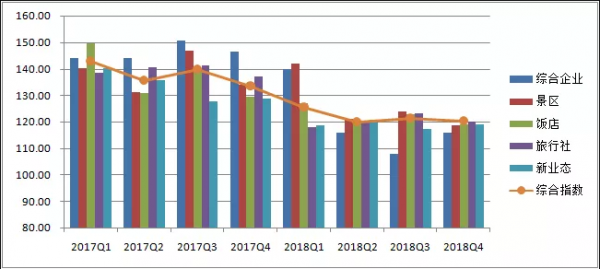

产业运行较为景气。2018年全年,受企业家信心、产品价格、营业收入、营业成本等方面不利预期影响,各季度旅游产业景气指数分别为125.5、120.0、121.4和120.35,与去年同期下降,但仍然在“较为景气”区间运行。从分行业景气指数来看,旅游景区、旅游住宿和旅游新业态明显好于旅游集团和传统旅行社。从产业要素和发展动能来看,从业人员、固定资产投资仍然保持增长趋势。

图1 2017Q1-2018年全国旅游产业景气指数

产业创新更加活跃。旅游品质化消费诉求带动企业产品研发和业态创新。纯玩无购物、高端酒店、专属导游、精致小团、定制游成为2018年国内游关键词。都市休闲旅游快速崛起,以美团、大众点评为代表的大数据公司,从服务本地居民休闲娱乐出发,带动传统产业升级。与文化和旅游融合相关的投资并购增加,大数据、云计算、人工智能等商业技术将更多城乡居民休闲资源转化成群众喜爱的文化和旅游产品。

二、分项旅游业态发展情况

(一)旅游景区:为品质旅游提供新内容

2018年旅游景区转型升级加速。景区观光旅游和休闲度假并重,传统业态和新业态齐升,旅游企业逐步深耕细分市场,经由技术进步的品质服务提升,才能保障景区行业市场空间扩展。

美好生活诉求推动景区品质化提升。国民旅游需求从美丽风景向美好生活转变,观光游比重下降成为国民旅游市场的中长期趋势。游客既需要迪斯尼、环球影城,需要世界自然文化遗产为代表的高等级景区,也需要古北水镇、欢乐谷、华强方特、长隆野生动物园、海昌海洋公园等环城游憩空间,还需要蓝色港湾、田子坊、岭南五号、正佳广场等都市休闲场景。国家级旅游度假区、旅游休闲示范城市、国家生态旅游示范区、邮轮旅游发展实验区,以及自驾车房车营地等来发展机遇。

主题公园布局下沉二三线城市。主题公园布局继续下沉,向二、三线城市扩张。扩张模式由重转轻,宋城、华强方特、海昌海洋公园、华侨城等都以轻资产模式进军新兴市场。国际主题公园持续进入,本土力量继续成长。据中国旅游研究院测算,中国主题公园数量约为2100家,投资在5000万元以上的有300家左右。在1万多家A级景区中,主题游乐类的景区339家(3.92%)。本土主题公园发展过于强调规模,新文化缺少创新,纷纷布局二三线城市。

旅游演艺集中化趋势不减。长三角、珠三角和西南地区成为产业集聚区。三亚、丽江等一线旅游目的地旅游演艺收入增长趋缓,二三线旅游城市的优质景区资源成为投资目标。从投资额、产品能级、市场知名度对比,“印象”系列、“山水盛典”系列、“千古情”系列位居前三。三大演艺公司尝试国际化,操作模式上以自建为主。旅游演艺呈现“高投入、高科技、大制作、名导制作”趋势。

特色小镇迎来转型发展期。在政策红利支持下,特色小镇建设成为经济发展新动能,但也有些地方盲目跟风上项目,试图简单照搬其他地方或国外的经验,存在一定风险,特色小镇发展迎来由量到质的问题。未来的发展要求各地在推特色小镇发展模式方面,要把自身的基础条件和理念等科学区分,因地制宜发展特色小镇。

(二)旅行服务业:基于供应链的双向博弈加强

旅行服务业服务能力持续提升。2018年,在线服务商的渠道下沉与传统旅行社的网络化运营仍在加速,线上线下融合发展使得线上流量获取和线下转化的衔接效率提高。大型在线旅行代理商有针对性地进行线下门店布局,提高线下获客能力。2018年携程第二季度财报,其在低线城市的品牌渗透率同比提升约40%。传统旅行社正加速网络化建设,以更加优质的服务留住客户。

基于供应链的双向博弈加强。上游旅行服务供应商触角不断向下延伸,尝试与消费终端直接对接。机票提直降代、航空公司叫停第三方服务,上游供应商零售化趋势日渐明显。旅行服务商向上拓展,增强对资源端的掌控力。携程、春秋、途牛、同程等与航空公司达成合作,阿里集团与万豪国际集团全面打通会员体系,通过合资公司共同运营线上平台。部分旅行服务商还介入景区和酒店投资与运营管理。供应商与服务商的双向渗透是当前产业发展的典型现象。

跨界融合中实现多元化供给。旅行服务商从以传统旅行社为主的单一型态,转向多业态多主体的创新式融合发展市场主体。以携程为代表的头部企业,开始专注对企业核心竞争力的持续打造,合理利用技术、资本、数据资产等要素进行服务、流程创新和资源整合,增强对资源端的把控和对需求端的获客能力,实现企业后台的标准化与精细化运营,在前端提供有品质、有温度的差异化服务。

定制游业务从高端走向大众。定制游逐步走向成熟,用户的需求繁杂而分散,旅行服务商对碎片化资源的整合能力有待提升,尤其对于非标品的信息化管理。定制业务面临着人机比的服务与效率平衡问题,考验企业的IT能力。在走向大众的过程中,需要解决大规模定制能力的提升和成本的降低,才能够提升整体运营的利润率。旅行服务商基于大数据技术,能够实现用户精准画像及产品的精准匹配。

(三)旅游住宿业:进入存量博弈和差异化竞争阶段

住宿业规模巨大,增长速度开始放缓,盈利能力以及服务品质尚有较大提升空间,区域、档次和产品结构上存在不平衡,这些问题客观上都倒逼住宿业发展方式必须改变,走上高质量发展之路。

规模高增长后增速放缓。住宿业多年固定资产投资增长超过10倍,经过较长时期高速增长后,增速自2014年开始放缓,2016年首次出现下跌。未来住宿业的规模还会有较大的上升空间,但高速度增长阶段已经发生质的变化,业界对住宿业的关注重心正在从发展规模和速度转向品质和绩效,住宿业从高速度增长转向高质量发展阶段。

微利倒逼品质化发展。2014年触底以来,住宿业绩效逐步回升,但总体利润率很难超过3%。即使近年来最好的年份2017年,816家五星级酒店整体盈利也仅65.6亿元(平均每家800万元),其余8000多家星级酒店盈利仅7个亿,酒店业高资金成本(超过6%,甚至超过10%)倒逼高质量发展。从长期看,酒店投资有助于提升投资组合价值、改善城市形象。美国酒店收益率上升趋势可能预示着中国酒店的低回报率并非常态,未来可能向高投资回报水平回归。

酒店集团规模增长与品牌影响力提升不同步。2018年7月,酒店业杂志《HOTELS》以客房规模、酒店数为标准公布全球酒店集团排名,锦江、首旅如家和华住继续保持行业前十。其中,锦江以680,111间客房、6,794家开业门店蝉联榜单第五名,首旅如家以384,743间客房、3,712家开业门店蝉联榜单第八名;华住以379,675间客房、3,746家开业门店蝉联第九名,位次进一步上升,但品牌影响力仍有限。高端品牌溢价能力弱,中端和经济型品牌在国内占有率高,但无世界影响力。

住宿业迈向高质量发展阶段。当前消费者的住宿体验和服务品质需求日益分化,住宿供给存在城乡区域、人群、业态档次等结构不平衡,类型和内容不充分等结构性失衡问题,填补“质量缺口”是高质量发展阶段的潜力所在。用大数据给消费者画像,以人为本匹配供需为主攻方向。提升产业价值链和产品附加值,提供更高效温馨的公共服务,将显著增强竞争优势。住宿行业开始进入到存量博弈和差异化竞争阶段,行业内各细分领域都存在着迫切的变革压力。

(四)旅游集团:主动践行企业社会责任

并购重组频发,竞争格局优化。2018年旅游集团加速整合,投资兼并步伐加快,巨头鼎立格局呈现。锦江国际收购丽笙酒店集团,跃升为全球第二大酒店集团;华侨城战略投资同程旅游,加强对线上流量控制。美团点评收购摩拜单车,途家收购大鱼自助游,腾邦国际战略投资喜游国旅、参投八爪鱼,阿里巴巴收购饿了么,在线服务领域竞争更加激烈。美团点评、同程艺龙、复星旅文相继上市,力求扩大市场份额。

品牌创新加快,竞争力持续提升。创意创新正在成为集团提高竞争力的法宝。住宿业打造不同文化内涵的酒店品牌,首旅酒店旗下的璞隐、诗柏·云,开元酒店的美途、森泊、阿缇克,亚朵、无印良品酒店等,均是将艺术、生活社交、生活方式与酒店功能相结合。旅行社则以文化构建竞争壁垒,上海春秋旅游将旗袍、太极文化融入产品创新,景域集团推出特色IP系列,打造核心竞争力。

推进文旅融合,发展动力增强。以国家和地方文化和旅游机构改革为契机,文旅企业加速文化资源的旅游化开发和文化创意的商业转化。2018年,读者出版集团等十家出版集团成立全国出版发行业文旅联盟,拟以“文化+教育+旅游”的产业合作模式,推动文化教育、旅游产业深度融合。读者出版集团和辽宁出版集团以研学旅行作为“触”旅开发,成为旅游业新的供给者。中青旅乌镇和古北水镇以文化元素为切入点,优化产品和服务供给。华强方特打造原创IP、挖掘历史IP等形式,构建企业发展的竞争力。陕西旅游集团打造《长恨歌》,满足游客对文化、娱乐多元需求,带动华清池景区及周边住宿、餐饮等企业发展。

响应国家战略,主动践行社会责任。旅游集团主动服务“一带一路”、东北振兴、产业扶贫、西部开发、乡村振兴等国家战略。以中国旅游集团、锦江国际集团、开元旅业集团、携程、海航等为代表,通过品牌、管理模式输出及收购境外旅游品牌等多种形式,不断扩大中国企业在国际市场上的品牌影响力和国际竞争力。旅游集团企业还高度关注的社会责任问题。携程上线全球24小时“旅行SOS”服务,免费为游客提供旅行中的紧急救援。万达集团在贵州丹寨县开创旅游“包县扶贫”模式,中国旅游集团在贵州、云南省的“旅游产业扶贫”模式,携程集团的“线上营销扶贫”模式等,均取得了良好效果。

三、2019年旅游产业发展展望

(一)旅游景区

2019年景区企业发展,一是将逐渐摆脱单一门票收入。景区呼应顶层制度设计,利用IP开发衍生品和非门票业务收入来提高景区的经营效益,门票支出在旅游消费支出中的比例将逐步下降。二是在线门票增长趋缓,景区成为OTA重要的引流端口。景区及目的地逐渐摆脱门票经济依赖,开始向产业经济转型,OTA有望加大与景区合作力度,加快技术革新。三是科技将催生新生代虚拟景区。VR、AR技术将会成为旅游景区、购物中心、博物馆、主题公园的基本配置。虚拟景区平台将会是一个共享的旅游VR、AR实景体验场景数据库。

(二)旅行服务业

2019年旅行服务业发展,一是服务创新与内容创造引领未来发展。以内容创造为核心的旅游非标品的竞争将成为服务质量外的另一个竞争要素。游客对优质服务需求将进一步增长,一些强调文化性和知识性的小众旅行平台开始出现。二是外部精准营销和内部精细化运营能力将成必然。后端供应链和前端渠道管理信息化程度提升,实现后台精细管理,降低获客成本以有效提升旅行服务业效能将成为绩效提升突破口。

(三)旅游住宿业

2019年旅游住宿业发展,一是发展动力从要素驱动转向创新驱动。尤其是人工智能、虚拟现实/增强现实、物联网、大数据、模块化建筑技术以及大健康技术等在住宿业的应用可以催生新的商业模式,促进产业效率提升。文化创意和IP对精品酒店、主题酒店、精品民宿等住宿业态的重要性将更加凸显。二是消费升级引领产业升级。旅游住宿低端与高端消费始终并存,但总体消费不断升级,结构开始分化。中产阶级是需要关注的一个群体,千禧一代已成为消费的主力。要关注住宿产业链升级与价值链重构,培育住宿领域独角兽和隐形冠军。三是颠覆式创新要关注突破边界与关注边缘。聚焦核心,深耕核心,专业化发展仍是住宿业发展的根本之道,但很多创新来自拓展边界,融合发展。长尾力量非常大,一旦通过网络技术进行整合,可产生颠覆性效应。

(四)旅游集团

一是产业融合将继续为旅游集团赋能。旅游集团要以人民为中心,坚持做人民群众所需要的现实的文化和旅游产品,做国家战略所倡导的有价值的文化和旅游产品。产业融合将为旅游集团业务拓展提供新方向,康养旅游、研学旅游、体育旅游、赛事旅游、低空旅游、博物馆旅游等有望成为旅游集团加速拓展的新领域。二是生活功能拓展将成为旅游集团发展新方向。围绕游客在目的地城市的生活服务以及本地居民的本地生活服务提供,正成为旅游集团业务拓展的新领域。三是创新依然是旅游集团持续发展的重要动能。针对80/90后年轻群体及中产阶级等新消费群体,将技术创新与需求解决相结合,为旅游者提供更加方便、更高品质、更多体验的新产品和新服务。(中国旅游研究院)

- 暂停中高风险地区跨省团队游,山东省文旅厅联动管理落实疫情防控工作

- 2021第五届中酒展将延期举办

- 济南跑马岭野奢营地将于近日正式营业

- 山东省文化和旅游厅公众疫情防控温馨提示

- 山东文旅厅下发通知:禁止组团赴中高风险地区旅游

- 快行动,严排查!魏家庄街道防疫工作再发力

- ODD陈思键2021全国巡演济南站顺利结束

- 一方有难 八方支援 --济南联通风雨兼程驰援郑州